事業資金

経営者にとっての資金繰りとは何か?

今までもこれからも会社を経営していく上で、「資金繰り」(下記※1)に悩まされたことがない人は少ないはずです。

ましてや今のこの困難な状況の中、中小及び零細企業のほとんどは、経営者である社長が行っているのが現実です。

そして、経営者にとって、支払い不足になることないようにお金をやりくりすること(資金繰り)は、最も重要な仕事だといえます。

この困難な状況下の中、従業員を守る為、会社を守る為、取引先様を守る為、家族を守る為に日々奔走していると思います。

日々変わっていく助成金及び貸付金の複雑な内容・都道府県から出ている宣言に基づく補償内容・どこに行けば正確な事を教えてもらえるか分からない行政の体制・自分の事ばかりを優先するお偉いさん達等本当に我々経営者が望んでいる事は一切補填・保証をされない日々で我々経営者には助成金もなく、補助金もありません。

そのような状況下でも私達は目の前の事に集中して会社を存続していく事に尽力していかなければならないのです。

最悪の場合は会社も倒産し、従業員も失ってしまう事すらありえますし、住んでいる自宅も銀行や債権者に取られてしまい、折角の努力してきた「証」が無くなってしまう事も考えられます。

そこで弊社では今の時期だからこそ経営者様のお力になれるように

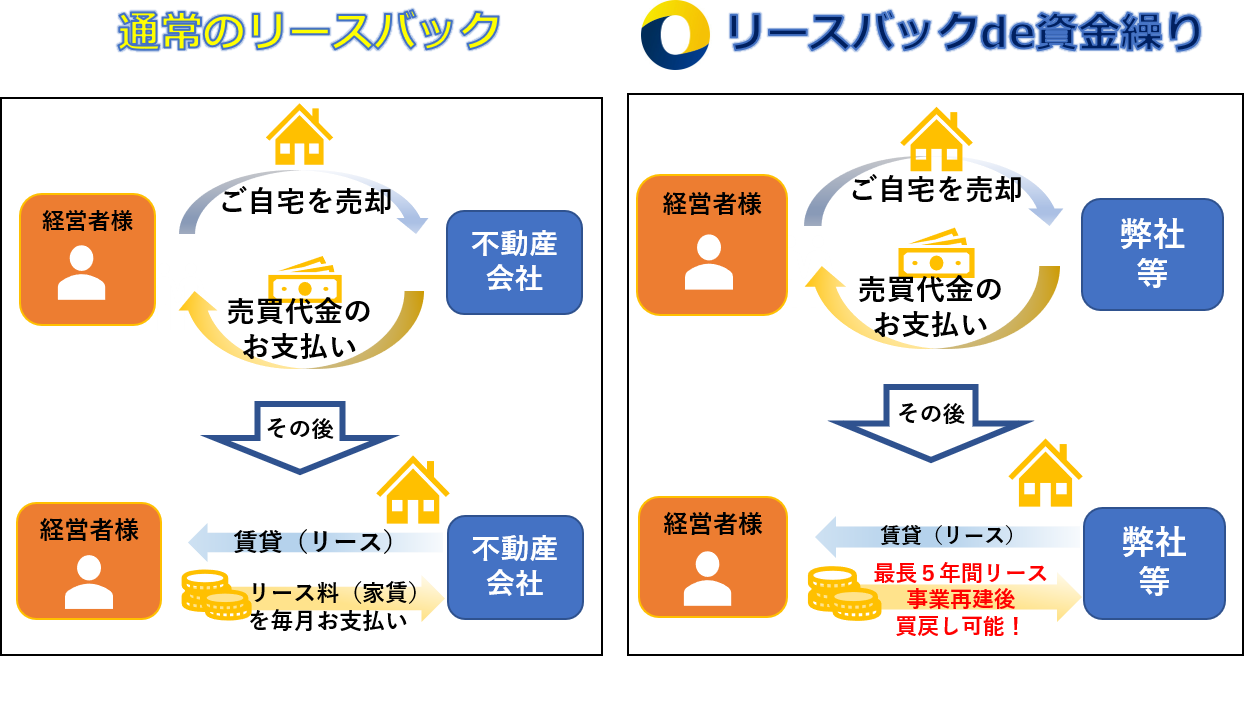

リースバックde資金繰り

と言う経営者の為の、経営者によるリースバックを御提案いたします。

弊社では通常のリースバックではまず実現する事が出来ない(正確には買主が不動産会社になるのでさせないのが正しい)と言われている

「買戻し権付リースバック」(※2買戻し権)

をさせて頂きます。

それをして頂く事で今までの「証」である我が家に住みながら経営にとって大切な資金繰りのサポートをさせて頂きます。

リースバックをする事で得られる資金を利用して

・従業員への給与の補填

・取引先様への支払い

・家賃の支払い

・子供の入学金

・光熱費の支払い

・関係各所への各種通知・通告業務

・仕入れ費用の支払い

・事態が収束するまでの当面の運転資金の捻出等

とリースバックで得た資金に関しては何も縛りのない自由な資金になるのでその資金を自由に使って、会社を存続させる事が出来ます。

また我が家にそのまま5年間は賃貸として住めることになるのでお子様の学区の変更や、急な引越しと言った支出も無くなり、事業に集中して頂けると考えております。

仮に今よりも厳しい状況になってしまったとしても賃貸になっている事で、会社、預貯金、車等の贅沢品は無くなってしまっても5年間我が家だけは残せることになります。

事業に集中してもらい、事態が収束した際には「買戻し権」を行使して頂き、再度所有権として御自身の所有物として頂ければと考えております。

このような困難な状況の中我々経営者が一致団結してお互いを助け合っていく事で、各々の従業員、取引先様、仕入れ先様、家族を守っていき、一致団結して助け合っていく事で繋がっていく事が出来、それが小さな仕事にでも繋がればそれでいいのではないでしょうか?

経営者同士で知見を深める事でそれが新たなビジネスとして芽吹いていく事があればそれは一致団結した同志もwin winの関係が構築できるのです。

難解で複雑な助成金の申請や、各種融資に関するご相談も弊社では税理士、会計士、社労士、行政書士、司法書士、弁護士を無料で紹介致しておりますので今現在お困りな事は専門家にお任せ頂き、御自身は会社存続の為に全身全霊で取り組んで頂ける環境をご提供させて頂きます。

冒頭にあります

「経営者は強い」

この言葉に尽きると思います。

5年あれば我々経営者として何とか再建出来る能力のある方ばかりだと思います。

その時に「買戻し権」が付いていることによって御自身の所有権になり、所有物になるのです。

10年後に「昔はこの家も売ったけど頑張って取り戻せたんだよな!」ってお酒を飲みながら語れる経営者はなかなか居ないと思いますし、それも経営者としての一つの引き出し、一つのネタになります。

住宅ローン滞納者、多重債務者、民事訴訟の当事者等に対してリースバックをしている業者は数多く存在致しますが、弊社の様に「自営業・経営者専門」で行っている業者は国内でも類を見ないと思います。

この状況だから出来る事、この状況だからやらなくてはいけない事、この状況だから協力できる事、この状況だから一致団結して乗り越えていきましょう!!!

(※1資金繰りの意味)

資金繰りとは、一般的にイメージされているように「お金のやり繰り」のことをいいます。これは、一般家庭の収入と支出で考えるとわかりやすいです。

例えば、あなたが会社員であれば、会社から支給された給料を元に、家賃や食費、光熱費などの支払いを行います。当然あなたは、給料以上の出費にならないように支出をコントロールしているはずです。資金繰りとは、このように、入ってくるお金と、逆に出ていくお金を調整して、収支のバランスを保つことをいいます。

ただ、会社などの事業を行う場合には、事業を運転していく元となるお金のことを「資金」というため、資金繰りという言葉になるのです。

このように資金繰りとは、「会社における収支のバランスを保つこと」になります。

資金繰り悪化による黒字倒産

資金繰りが悪化するとは、簡単にいうと「事業を行っていくためのお金が足りない」という状況をいいます。そしてそうなると、最終的には会社が倒産することになるのです。

また、資金繰りが悪化してしまうと、たとえ決算書上で黒字であっても倒産してしまうことになります。こうした決算書では黒字であったにも関わらず、資金繰りが悪化することで倒産する場合を「黒字倒産」といいます。

決算書では、会社における実際のお金の流れを示していません。そのため、決算書で黒字となっていても、資金繰りが悪化して現金が不足してしまうような場合もあるのです。

なぜ、黒字倒産が起こるのか

例えば、いま手元に100万円があるとします。ここで、80万円の商品を仕入れてすぐ支払ったとすると手元残金は20万円です(100万円-80万円=20万円)。このとき、商品80万円分がすべて売れたとしても、実際のビジネスではすぐにお金が振り込まれるわけではありません。現金商売をしている会社の方が少ないからです。

商品を売ったとしても、「実際にお金が振り込まれるのは3ヵ月先」ということはよくあります。ビジネスではお金を振り込むという約束をした上で先に商品やサービスだけ提供することがよくあるのです。

例えばクレジットカードであれば、実際に引き落としされるのは翌月です。「後でお金を支払う」ということを約束した上でクレジットカードを活用できるのです。これと同じように、法人間のビジネスでは後払いが普通です。

さて、80万円の商品を120万円で売ったとすると、利益は40万円です(120万円-80万円=40万円)。このとき、決算書では「40万円の黒字」となります。

ただ、商品を売ったときに顧客から支払われなければいけない120万円について、3ヶ月後に支払われるとなればどうでしょうか。帳簿上は40万円の黒字であったとしても、手元に残っているお金は20万円のままです。20万円で残り3ヵ月を何とかしのがなければ、会社を存続させることができません。

残りのお金で再び商品を購入しなければいけませんし、社員がいる場合は給料を支払う必要があります。事務所の家賃も払わなければいけません。

そして、手元の資金でこうしたお金を支払えなくなったとき、黒字であったとしても会社は倒産します(黒字倒産)。帳簿上が黒字であったとしても、会社の銀行口座に資金がなければ意味がないのです。このように、お金を支払わないといけないにも関わらず、お金がない状態を一般的に「資金繰りが厳しい」といい、資金繰りが厳しくなると会社は倒産しやすくなります。

(※2買戻し権)とは?

将来的に買い戻しをご希望される場合に、売却時に「再売買予約権」という権利をつけて売買契約を締結することで、買い戻しが可能です。

その場合の買戻価格は、物件状況や契約内容によって異なりますが、概ね下記の計算で算出されます。

リースバック後の買戻価格の基準

買戻価格=売却価格×1.1~1.3

※リースバック時の売却代金が1000万円の場合、1000万円×1.1~1.2=1100万円~1300万円

基本的には、リースバックをしてくれる投資家や不動産業者が、購入した時の金額に購入時と売却時(買い戻し時)にかかる諸費用分を上乗せした金額となりますが、場合によっては多少の利益を上乗せする場合もあります。

なお、買い戻し際の価格も予めリースバックの契約時に定めておくことができ、契約期間内でその金額を支払えば、いつでも買い戻していただくことが可能です。

なお、これらの条件は最初の契約の段階で定めておかなければ、後で資金が貯まった際に買い戻したいと申し出ても拒否されてしまう可能性がありますので、予めリースバックの際の売買契約書と賃貸契約書に買い戻し条件を記載しておくことが大切です。

※本サービス記載の買取金額及び買戻し権に関しての売買代金については個別に査定させて頂く事になります

※自己破産・債務整理申請後の利用は出来ませんのでご承知置き下さい

※本サービス「リースバックde」に関して商標登録出願中です